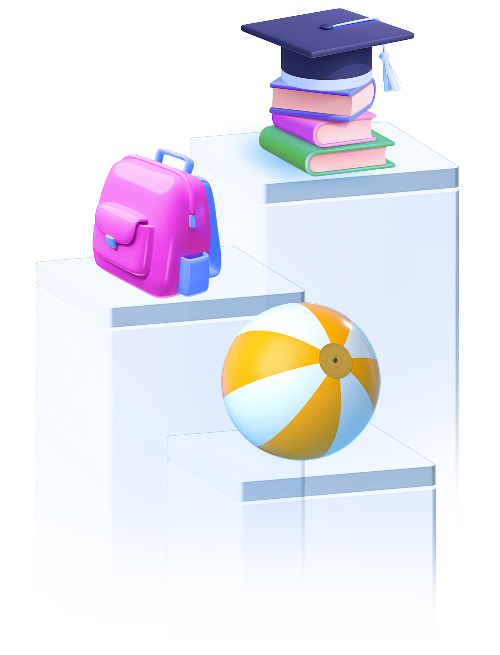

Высшее

образование

Позаботьтесь заранее

о платном обучении в вузе, который ваш ребенок

выберет в будущем.

о платном обучении в вузе, который ваш ребенок

выберет в будущем.

Большие цели вам под силу

Сколько можно накопить?

3 шага к детским сбережениям

1

2

3

С нами надежно

Частые вопросы