С 1 января 2024 года в России заработала Программа долгосрочных сбережений (ПДС). Это новый сберегательный продукт, разработанный государством для граждан. С помощью Программы россияне могут эффективно накопить деньги, а спустя время потратить их на крупные покупки, обеспечить себе дополнительный доход или сформировать финансовую «подушку безопасности».

Участникам ПДС не нужно думать о том, куда вкладываться, чтобы не прогореть. Программу долгосрочных сбережений реализуют негосударственные пенсионные фонды (НПФ), они ответственны за устойчивый рост капиталов граждан, которые доверяют им свои деньги*.

Также деньги в «копилки» вкладчиков может добавлять государство. Максимально в рамках государственного софинансирования можно получить до 360 тыс. рублей. Дополнительный плюс Программы – возможность ежегодно получать налоговый вычет со взносов. А еще с помощью ПДС можно «разморозить» пенсионные накопления.

По данным Минфина РФ, за 2024 год россияне заключили 2,9 млн договоров ПДС. В ведомстве убеждены, что эти показатели демонстрируют большой интерес граждан к формированию долгосрочных сбережений. ПДС планируют совершенствовать и делать еще более привлекательной для потенциальных участников.

Несмотря на рост популярности Программы, совместное исследование ВЦИОМ, Финансового университета при Правительстве РФ и СРО НАПФ от декабря 2024 года говорит о том, что осведомленность граждан о ПДС все еще остается на «умеренном» уровне: большинство людей имеет лишь поверхностные знания о деятельности НПФ в целом и о Программе в частности.

В этой статье рассказываем о Программе долгосрочных сбережений от НПФ ВТБ — крупнейшего в России негосударственного пенсионного фонда. Объясняем, какие выгоды предлагает ПДС и какую пользу программа принесет гражданам и государству.

Содержание:

1. Как устроена Программа долгосрочных сбережений от НПФ ВТБ

2. Софинансирование от государства и «разморозка» пенсионных накоплений

4. В чем «подвох» Программы долгосрочных сбережений

5. Сколько можно накопить благодаря Программе

8. Кому выгодна Программа долгосрочных сбережений

Как устроена Программа долгосрочных сбережений простыми словами

Механизм накопления и приумножения средств с помощью ПДС прозрачен: вкладчик заключает договор с НПФ ВТБ и пополняет свой счет по Программе на любую комфортную сумму. Затем фонд инвестирует средства вкладчика в финансовые инструменты, обладающие наилучшим соотношением между ожидаемой доходностью и рисками.

Пополнять счет по ПДС можно в любое время и на любую сумму (минимальный размер первоначального взноса может быть определен договором). Эта особенность Программы позволяет копить и увеличивать капитал без больших денежных вложений. Чтобы не забывать о взносах и поддерживать их регулярность, можно подключить удобный автоплатеж.

Раз в год фонд начисляет клиентам инвестиционный доход*. Информация о промежуточных результатах инвестирования публикуется на сайте фонда. Однако финальный результат может меняться в большую или меньшую сторону в зависимости от успешности вложений.

За первый год действия Программы (2024-й) суммарный инвестиционный доход, направленный на счета участников ПДС от НПФ ВТБ, превысил миллиард рублей.

В то же время НПФ ВТБ обязан обеспечить клиентам безубыточность вложений в соответствии с условиями договора. Даже если в результате инвестиций фонд «уйдет в минус» и не получит прибыль, он будет обязан возместить клиентам финансовые потери за счет собственных средств – это требование закона1.

Господдержка и «разморозка» пенсионных накоплений: из чего еще могут формироваться сбережения

При соблюдении условий доход участников ПДС будет складываться не только из личных взносов и инвестиционного дохода*.

Одно из самых привлекательных преимуществ Программы – возможность получить софинансирование от государства2. Для этого нужно пополнять счет на сумму от 2 тысяч рублей в год. Размер господдержки будет зависеть от суммы вносов за год и среднемесячного дохода вкладчика.

Максимальная сумма софинансирования – 36 тыс. рублей в год. Срок господдержки – 10 лет. За это время государство может добавить на счет ПДС 360 тыс. рублей.

Как рассчитывается государственное софинансирование:

-

• При ежемесячном доходе вкладчика до 80 тыс. рублей включительно – расчет 1:1. Государство добавляет 36 тыс. рублей в год при сумме взносов 36 тыс. рублей за год.

-

• При ежемесячном доходе вкладчика от 80 000,01 рубля до 150 тыс. рублей включительно – расчет 1:2. Государство добавляет 36 тыс. рублей в год при сумме взносов 72 тыс. рублей за год.

-

• При ежемесячном доходе вкладчика более 150 тыс. рублей – расчет 1:4. Государство добавляет 36 тыс. рублей в год при сумме взносов 144 тыс. рублей за год.

Подробнее о том, как рассчитать размер господдержки, читайте в этой статье.

Еще одно уникальное преимущество ПДС – возможность перевести в Программу пенсионные накопления. Они есть у россиян, работавших официально в период с 2002-го по 2013-й год включительно.

Накопительная пенсия формировалась из вносов, которые работодатели платили за сотрудников. С 2014 года формирование накопительной пенсии приостановлено, а с 2022 года – прекращено.

Однако накопленные средства не исчезли. Они хранятся в Социальном фонде России или в одном из НПФ. И эти деньги можно перевести в ПДС.

Перевод ОПС в ПДС позволит:

-

• Приумножить сбережения за счет перевода в Программу пенсионных накоплений;

-

• Получить пенсионные накопления с учетом инвестиционного дохода по достижении 55 лет для женщин и 60 лет – для мужчин (при соблюдении условий по Программе);

-

• Создать финансовую подушку безопасности на случай возникновения особой жизненной ситуации – при потере кормильца или необходимости дорогостоящего лечения участник может получить часть суммы или все средства без потери дохода и расторжения договора.

Налоговые льготы

Граждане, заключившие договор в рамках ПДС с НПФ ВТБ, имеют право на налоговые льготы3. Так, выплаты по Программе не облагаются налогом на доходы физических лиц (если договор ДС заключен вкладчиком в свою пользу или в пользу близких родственников).

При выполнении условий вкладчик не только получит все сбережения в полном объеме без вычета НДФЛ, но и сможет получить налоговый вычет за взносы в ПДС. Его размер будет зависеть от суммы взносов, дохода вкладчика и налоговой ставки.

Совокупный лимит вычета на все взносы в инструменты долгосрочных сбережений – 400 тыс. рублей в год. Максимально можно вернуть до 88 тыс. рублей в год4.

Получение налоговых льгот доступно при соблюдении ряда условий, существуют ограничения. Подробнее о налоговых вычетах по ПДС и условиях их получения читайте в этой статье.

Программа долгосрочных сбережений: в чем «подвох»

С ростом популярности ПДС в интернете увеличивается число запросов о том, в чем заключается «подвох» Программы.

На самом деле никакого подвоха нет. С помощью Программы действительно можно эффективно копить деньги, получать софинансирование от государства, налоговые льготы и иные преимущества.

Однако, как и любой сложный финансовый продукт, Программа долгосрочных сбережений имеет свои условия, которые нужно соблюдать для получения наилучшего эффекта.

Главное условие кроется в названии Программы – она долгосрочная и не предусматривает получения прибыли «здесь и сейчас».

Первые выплаты по ПДС можно будет получить через 15 лет участия в Программе либо по достижении возраста 55 лет – для женщин и 60 лет – для мужчин.

Накопления можно будет получить сразу всей суммой или выбрать периодические ежемесячные выплаты (получить единовременную выплату по возрастным основаниям можно лишь в том случае, если при расчете пожизненных выплат размер ежемесячной выплаты будет менее 10% от прожиточного минимума пенсионера в целом по Российской Федерации)5.

Кроме того, Программа предусматривает возможность получения средств досрочно без потери дохода и расторжения договора при возникновении особой жизненной ситуации.

Подробнее о вариантах выплат читайте в этой статье.

Сколько можно накопить с ПДС от НПФ ВТБ

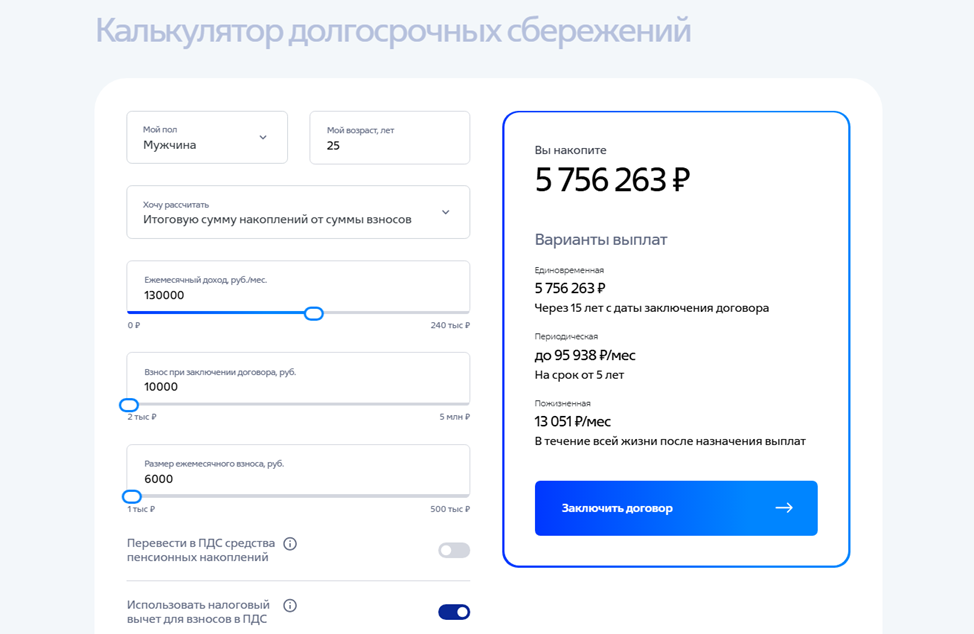

Ориентировочный доход от участия в Программе долгосрочных сбережений от НПФ ВТБ можно рассчитать до заключения договора при помощи калькулятора на сайте фонда*.

Рассмотрим, как рассчитывается потенциальный доход на примере**:

Условный участник:

-

· молодой человек 25 лет;

-

· не имеет пенсионных накоплений;

-

· хочет сформировать финансовую подушку;

-

· ежемесячный уровень дохода – 130 тыс. рублей до вычета НДФЛ;

-

· хочет внести 10 тыс. рублей в качестве первого взноса;

-

· планирует ежемесячно вносить в ПДС по 6 тыс. рублей (чтобы размер ежегодных взносов достигал 72 тыс. рублей, именно столько нужно вкладывать в ПДС для получения максимального софинансирования);

-

· рассчитывает использовать налоговые вычеты для взносов в ПДС;

- · хочет участвовать в ПДС в течение минимального срока – 15 лет.

Предполагаемый результат:

При соблюдении обозначенных условий через 15 лет участия в Программе ориентировочная сумма накоплений составит 5 756 263 рублей.

За 15 лет участник успеет внести в Программу 1 090 000 рублей, откладывая по 6 тыс. рублей в месяц. Все остальное (4 666 263 рубля) он накопит благодаря инвестиционному доходу, софинансированию от государства и использованию налоговых вычетов.

Таким образом, вложив в Программу 1 090 000 рублей, участник сможет забрать сумму, превышающую размер его взносов более чем в 5 раз.

По прошествии 15 лет с даты заключения договора участник сможет забрать 5 756 263 рубля сразу. Другой вариант – выбрать ежемесячные выплаты в течение определенного срока (до 95 938 рублей в месяц на срок от 5 лет) или в течение всей жизни (около 13 000 рублей в месяц). В случае выбора периодических выплат инвестиционный доход на остаток средств на счете продолжит начисляться.

Накопления застрахованы

Людей, задумывающихся о долгосрочных вложениях, часто пугает перспектива потерять деньги из-за возможных проблем у финансовой организации, которой они доверяют свои сбережения.

На этот случай средства на всех счетах ПДС застрахованы Агентством по страхованию вкладов на сумму до 2,8 млн рублей, а также посредством других защитных механизмов.

Подробнее о том, как защищены средства участников ПДС, читайте в этой статье.

Надежность НПФ ВТБ

Согласно оценке рейтингового агентства «Эксперт РА», рейтинг финансовой надежности НПФ ВТБ находится на уровне ruAАA, что означает «Исключительно высокий (наивысший) уровень надежности».

Фонд бесперебойно работает на российском рынке более 30 лет и неукоснительно выполняет обязательства перед клиентами. За время своего существования НПФ ВТБ выплатил клиентам более 147 млрд руб. пенсий.

НПФ ВТБ – крупнейший негосударственный пенсионный фонд в России по числу клиентов и объему активов. Сегодня количество клиентов НПФ ВТБ превышает 11 млн человек. Из них 700 тыс. человек уже присоединились к Программе долгосрочных сбережений.

Кому и чем выгодна Программа долгосрочных сбережений: мнение экспертов

Эксперты финансовой отрасли убеждены, что Программа долгосрочных сбережений является привлекательным и выгодным инструментом.

В январе 2024 года первый заместитель председателя Банка России Владимир Чистюхин рассказал о большой важности нового инструмента.

По словам Чистюхина, участие в ПДС дает людям возможность эффективно накопить деньги и обеспечить запас финансовой прочности на будущее. А государство с помощью Программы привлекает в экономику «длинные деньги» для сложных и масштабных проектов.

Глава Министерства финансов России Антон Силуанов считает, что участие в ПДС полезно для молодых людей. По его словам, вложения в Программу – действенный способ скопить на квартиру или на "неплохое приданое".

Министр убежден, что такие долгосрочные вложения создают основу независимой финансовой системы: сейчас сбережения, которые раньше большинство людей предпочитало хранить под подушкой, направляются на рынок и работают на тех, кто их вложил.

По мнению эксперта проекта НИФИ Минфина «Моифинансы.рф» Ольги Дайнеко, ПДС – хороший инструмент для тех, кто хочет откладывать хотя бы понемногу, но не имеет достаточной дисциплины и не хочет вникать в тонкости инвестирования.

Программа долгосрочных сбережений появилась на пенсионном рынке России недавно, но уже успела стать одним из самых интересных и амбициозных проектов.

Тест-драйв ПДС от НПФ ВТБ: новая версия Программы с гибкими условиями

В марте 2025 года НПФ ВТБ запустил новую улучшенную версию ПДС: тест-драйв Программы долгосрочных сбережений с гибкими условиями.

Базовые условия Программы долгосрочных сбережений подразумевают, что при досрочном расторжении (например, через 3 года) участнику возвращается только часть взносов, которые он сделал в ПДС. Начисленный инвестиционный доход при этом не выплачивается.

Гибкие условия тест-драйва позволяют попробовать ПДС, оценить ее преимущества и покинуть Программу без финансовых потерь на любом сроке, забрав собственные взносы и начисленный на них инвестиционный доход.

В блоге НПФ ВТБ публикуются подробные материалы обо всех аспектах ПДС, новости пенсионной сферы и полезные статьи о финансах. Ищите то, что интересно вам, в наших статьях!

*В случае положительного результата размещения пенсионных резервов. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Результаты размещения пенсионных резервов в прошлом не определяют дохода в будущем.

** Калькулятор позволяет произвести ориентировочный расчет размера накопленных на счете долгосрочных сбережений средств пенсионных резервов и размера выплат по договору долгосрочных сбережений. В расчете учитывается фактическая ставка доходности от размещения средств пенсионных резервов по итогам 2024 года в размере 15,1%. Данный расчет не является публичной офертой, обещанием или гарантией дохода в будущем. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов, результаты инвестирования в прошлом не определяют доходов в будущем. Государство не гарантирует доходности от размещения пенсионных резервов. Необходимо внимательно ознакомиться со Страховыми и Пенсионными правилами, а также Правилами формирования долгосрочных сбережений, ключевым информационным документом, условиями договора долгосрочных сбережений

Источники:

1) Ст. 14.2 Федерального закона «О негосударственных пенсионных фондах» от 07.05.1998 №75-ФЗ (далее – Закон № 75-ФЗ).

2) Ст. 36.44 Закона № 75-ФЗ.

3) Ст. 36 Закона № 75-ФЗ.

4) Ст. 219.2 Налогового кодекса РФ (часть вторая) от 05.08.2000 № 117-ФЗ

5) Ст. 36.40 Закона № 75-ФЗ

Получить подробную информацию об АО НПФ ВТБ Пенсионный фонд, ознакомиться с его Уставом, Пенсионными правилами, Страховыми правилами, Правилами формирования долгосрочных сбережений, а также иными документами, предусмотренными Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» и нормативными актами Банка России, Вы можете на сайте: vtbnpf.ru. Адрес фонда: 129110, г. Москва, ул. Гиляровского, д. 39, стр. 3. Тел.: 8 (800)775-25-35. Лицензия ФСФР № 269/2 от 18.10.2007. Член СРО НАПФ. Реклама, 2025 год.